La cartella esattoriale, definita “cartella di pagamento”, è l’atto amministrativo avente finalità di riscossione mediante il quale l’Agente della riscossione territorialmente competente intima al contribuente il pagamento, entro il termine di 60 giorni dalla sua notificazione, le somme risultanti dal ruolo.

La cartella di pagamento è redatta in conformità al modello approvato con decreto del Ministero delle finanze e contiene, in sostanza, tutte le informazioni e gli elementi contenuti nel ruolo.

L’Ufficio finanziario competente territorialmente, ossia quello nella cui circoscrizione si trova il domicilio fiscale del contribuente, forma ruoli distinti per ciascuno degli ambiti territoriali in cui opera il concessionario della riscossione e li consegna al concessionario dell’ambito territoriale cui essi si riferiscono.

Una volta formato e reso esecutivo dall’Ente creditore (Agenzia delle entrate, Inps, Inail, Enti locali), il ruolo viene trasmesso all’Agente della riscossione territorialmente competente che provvede ad elaborare l’estratto di ruolo e, successivamente, a redigere e a notificare al debitore la cartella di pagamento ai fini della riscossione delle somme ivi indicate.

La cartella di pagamento, quindi, non è altro che il veicolo del ruolo, ovvero l’atto mediante il quale l’Agente della riscossione procede al recupero dei tributi derivanti dall’ordinaria attività di liquidazione, di controllo automatico e formale delle imposte, fatta eccezione per gli avvisi di accertamento esecutivi emessi a partire dal 2011 ai fini delle imposte dirette, dell’Irap e dell’Iva e connesso provvedimento di irrogazione delle sanzioni.

DIFFERENZA TRA RUOLO ED ESTRATTO DI RUOLO

Prima di procedere oltre, è opportuno fare chiarezza sul significato da attribuire ai termini “ruolo” ed “estratto di ruolo”, al fine di evitare confusione e di ridurre ad uno solo i due oggetti, ossia il “documento” ed il suo “contenuto”.

Il “ruolo” è l’elenco dei debitori e delle somme da essi dovute a titolo di imposte, sanzioni ed interessi.

Esso contiene l’indicazione del codice fiscale del contribuente, la specie del ruolo, la data in cui diviene esecutivo, il riferimento al precedente atto accertativo ovvero, in mancanza, la motivazione anche sintetica della pretesa.

Il “ruolo” è un atto amministrativo impositivo proprio ed esclusivo dell’ente creditore che lo emette e, quindi, “tipico” sia per quanto riguarda la forma che per quanto riguarda al suo contenuto.

In quanto titolo esecutivo, sottoscritto dal capo dell’ufficio o da un suo delegato, nella progressione dell’iter amministrativo di imposizione e riscossione il ruolo precede ogni attività del concessionario, della quale costituisce presupposto indefettibile.

Il “ruolo” è l’atto che deve essere notificato e la sua notificazione coincide con la notificazione della cartella di pagamento.

Il documento denominato “estratto di ruolo”, rilasciato dall’Agente della riscossione, non è invece previsto da nessuna disposizione di legge vigente.

Esso viene formato e rilasciato dal concessionario su richiesta del debitore, e costituisce un elaborato informatico contenente una riproduzione sintetica della cartella di pagamento e, quindi, degli elementi del ruolo.

CONTENUTO DELLA CARTELLA

Tanto premesso, una volta formato dall’Ente creditore, il ruolo viene trasmesso all’Agente della riscossione che provvede ad elaborare e redigere la cartella di pagamento sulla base delle informazioni ivi contenute ed in conformità al modello approvato con decreto del Ministero delle finanze.

Ai sensi dell’articolo 25 del D.P.R. n. 602 del 1973 la cartella di pagamento deve contenere un’adeguata motivazione, l’intimazione ad adempiere l’obbligo risultante dal ruolo entro sessanta giorni dalla sua notificazione e l’indicazione che, decorso inutilmente il suddetto termine, si procederà ad esecuzione forzata.

TERMINI DECADENZIALI PER LA NOTIFICA DELLA CARTELLA DI PAGAMENTO

L’Agente della riscossione deve portare nella sfera giuridica del contribuente la volontà dell’Erario di pretendere il pagamento di una determinata somma, mediante la notificazione della cartella di pagamento.

La notificazione della cartella non è elemento costitutivo dell’atto, ma condizione di efficacia, e quella della cartella di pagamento equivale alla notificazione del titolo esecutivo (ruolo) e del precetto.

La notificazione della cartella di pagamento deve avvenire entro termini previsti a pena di decadenza, e la tempistica è regolamentata dall’articolo 25 del D.P.R. n. 602 del 1973, ed in particolare entro il termine:

a) del terzo anno successivo a quello di presentazione della dichiarazione, per le somme dovute a seguito di controllo automatico;

b) del quarto anno successivo a quello di presentazione della dichiarazione, per le somme dovute a seguito di controllo formale;

c) del secondo anno successivo a quello in cui l’accertamento è divenuto definitivo;

c-bis) del terzo anno successivo a quello di scadenza dell’ultima rata del piano di rateazione.

La norma prevede che la notifica deve avvenire, ai fini decadenziali, entro precisi archi temporali, pena l’impossibilità per l’Erario di pretendere il pagamento delle somme dovute e il dovere, da parte del Giudice, di annullare le somme iscritte a ruolo per il decorso del termine di decadenza.

La decadenza non va confusa con la prescrizione, anch’essa soggetta al rispetto di precisi termini prescritti normativamente.

La prima (decadenza), coincide con il termine entro il quale l’Ente creditore può accertare un diritto di credito fino ad allora non consacrato in alcun atto accertativo e/o riscossivo.

La prescrizione, invece, consiste nel termine entro il quale l’Ente creditore, una volta accertato il proprio diritto di credito, può esercitare tramite l’Agente della riscossione il diritto al recupero anche coattivo delle somme dovute.

Il termine di prescrizione per la riscossione delle imposte dirette ed indirette è di dieci anni, cinque anni per i tributi locali, i contributi previdenziali, le sanzioni amministrative (vd. L. n. 689/1981) e le sanzioni ed interessi a qualsiasi tributo e/o contributo collegati, e di tre anni per le somme dovute a titolo di “bollo auto”.

Nel caso di prescrizione breve, ossia cinque o tre anni, la mancata impugnazione della cartella di pagamento, da parte del contribuente, nel termine di sessanta giorni dalla sua notificazione non determina l’effetto della conversione del termine di prescrizione breve in quello ordinario decennale di cui all’articolo 2953 c.c., producendo soltanto l’effetto sostanziale della irretrattabilità del credito.

In caso di notifica di cartella esattoriale fondata su sentenza passata in giudicato relativa ad un atto impositivo, non sono applicabili gli ordinari termini di decadenza o prescrizione che scandiscono l’azione tributaria, ma soltanto il termine decennale proprio dell’actio iudicati, perché il titolo della pretesa cessa di essere l’atto riscossivo e diventa la sentenza.

LA MOTIVAZIONE DELLA CARTELLA DI PAGAMENTO

La cartella di pagamento è un atto amministrativo e, come tale, soggiace alle regole (vd. art. 3 – L. n. 241/1990 ed art. 7 – L. n. 212/2000) che impongono la sussistenza della motivazione e la chiarezza dell’atto notificato al contribuente.

In particolare, l’obbligo motivazionale della cartella di pagamento discende dal dettato normativo contenuto nell’articolo 17 dello “Statuto del contribuente” (Legge n. 212/2000) ai sensi del quale le regole ed i princìpi dello statuto si applicano anche nei confronti dei soggetti che rivestono la qualifica di concessionari per la riscossione di tributi di qualunque natura e, di converso, agli atti da questi emessi, ivi compresa la cartella in esame.

Detto obbligo, oltre ad essere espressione dei princìpi di buon andamento e della leale collaborazione della pubblica amministrazione, deriva dalle regole generali indicate, per ogni provvedimento amministrativo, dalla legge n. 241 del 1990, e recepiti dalla legge n. 212 del 2000.

Pertanto, la cartella di pagamento che risulti il primo atto notificato al contribuente, deve essere motivata alla stregua di un atto propriamente impositivo, e contenere, quindi, l’indicazione degli elementi indispensabili per consentire al contribuente di effettuare il necessario controllo sulla correttezza dell’imposizione.

Si è da ultimo statuito che laddove la cartella di pagamento non sia preceduta da un atto accertativo, il semplice richiamo alla quantificazione degli importi e degli ulteriori accessori (interessi) non soddisfa l’obbligo motivazionale: in tali casi, se la cartella è il primo atto riguardante la pretesa per interessi, essa deve indicare oltre all’importo monetario richiesto, la base normativa relativa agli interessi reclamati e la decorrenza dalla quale gli accessori sono dovuti.

In mancanza del requisito motivazionale minimo prescritto dalle norme indicate, il difetto di motivazione rende annullabile la cartella di pagamento da parte del Giudice chiamato a pronunciarsi sulla relativa eccezione.

Il requisito motivazionale, come confermato a più riprese dalla giurisprudenza di legittimità, non può essere integrato in corso del giudizio con successivo atto difensivo, operando il divieto di “motivazione postuma”.

Sicchè, l’Amministrazione finanziaria non può modificare o integrare la motivazione dell’atto riscossivo in ragione delle contestazioni del contribuente, atteso che la motivazione delimita, oltre che il petitum, la ragione fondante, di fatto e di diritto, della pretesa impositiva.

Di qui la necessità che la motivazione dell’atto riscossivo sia sempre intellegibile, autonomamente definita e circoscritta sin dall’atto notificato al contribuente.

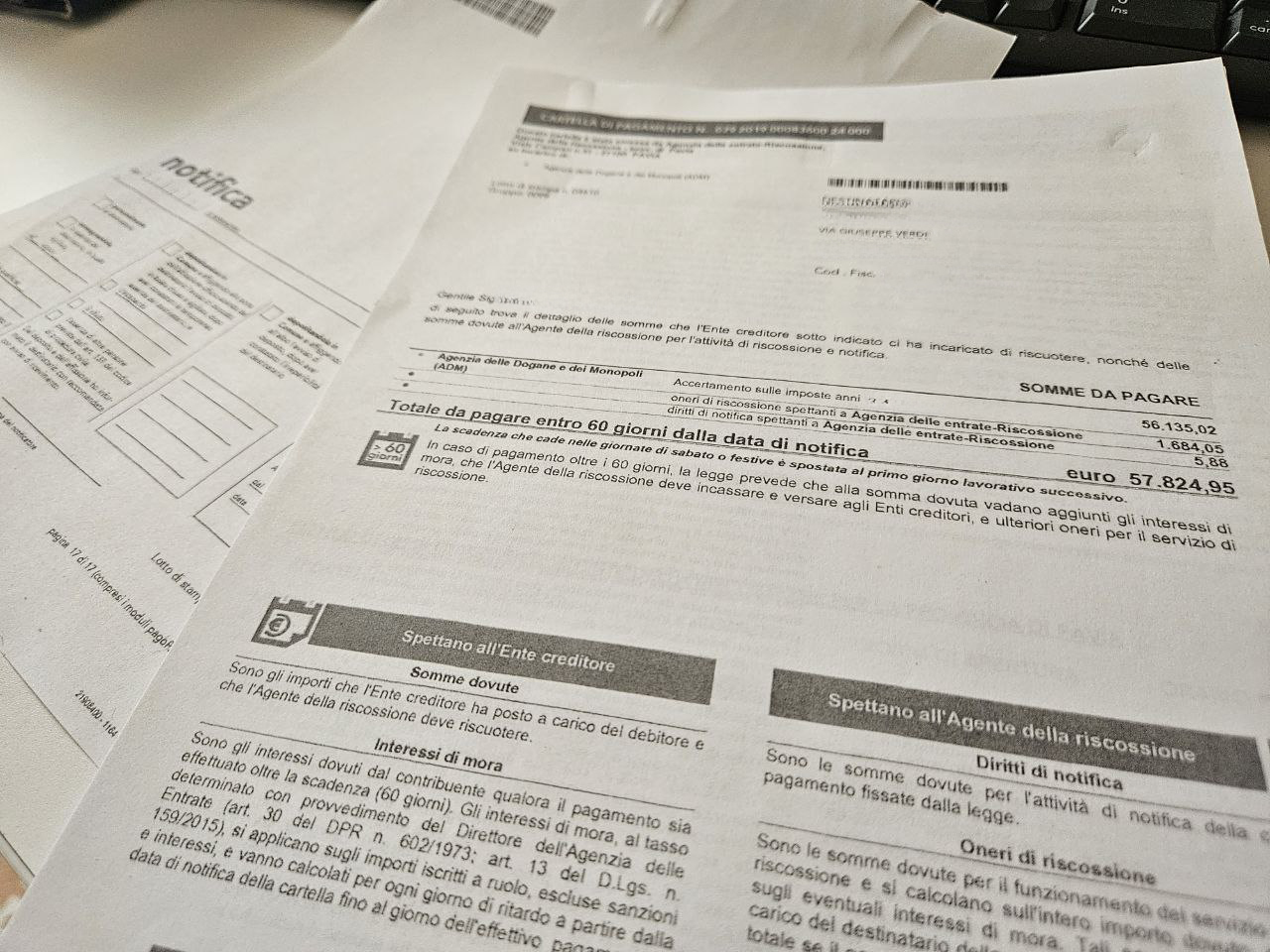

COME LEGGERE LA CARTELLA ESATTORIALE – DATI ED ELEMENTI UTILI PER IL CONTRIBUENTE

Nella prima pagina, in alto a sinistra, sono indicati il numero identificativo della cartella di pagamento e, una riga più in basso, l’Agente della riscossione che l’ha emessa su incarico dell’Ente creditore, anch’esso indicato.

In alto a destra, sono contenuti i dati del contribuente fatto destinatario della cartella di pagamento.

Nella sezione centrale, è contenuto un riquadro riassuntivo della causale delle somme pretese, a titolo di sorte capitale, interessi e sanzioni, nonché la tipologia del tributo e la relativa annualità d’imposta pretesi.

Sempre nella prima pagina, in basso, sono indicate le voci contenenti le somme che spettano all’Ente creditore (sorte capitale, interessi e sanzioni) e all’Ente riscossore (diritti di notifica e, per i ruoli affidati fino al 2020, gli oneri di riscossione) e, a chiusura, il recapito telefonico dell’Agente della riscossione al quale ci si può rivolgere per avere informazioni.

Nella seconda pagina sono contenute tutte le informazioni per pagare, rateizzare, sospendere la cartella di pagamento e, infine, per presentare il ricorso.

A tale ultimo fine, nella successiva pagina, vengono meglio indicate le diverse autorità giudiziarie (Corte di Giustizia Tributaria di primo grado, Tribunale ordinario, sezione lavoro e Giudice di Pace) dinanzi alle quali è possibile presentare ricorso, con la specificazione dei rispettivi termini decadenziali entro i quali è possibile promuovere l’opposizione.

Proseguendo, la cartella di pagamento contiene la sezione “dettaglio degli importi dovuti” dove sono specificati l’Ente creditore, il numero di ruolo, la tipologia e la data in cui è stato reso esecutivo.

Sempre nella medesima sezione, sono poi indicati nel dettaglio le singole voci che concorrono a formare la pretesa complessiva avanzata dall’Agente della riscossione, con la specifica indicazione dei codici tributo, dell’annualità d’imposta e delle somme, suddivise per tributi, sanzioni, interessi e, laddove previsti, oneri di riscossione.

Le ultime pagine, infine, contengono il modulo per il pagamento tramite pagoPA, codice QR, codice interbancario CBILL e bollettino postale PA e la relata di notifica.

È possibile visionare un Fac-simile della cartella di pagamento, per verificare le voci sopradescritte.

IMPUGNAZIONE DELLA CARTELLA DI PAGAMENTO

Una volta ricevuta in notificazione la cartella di pagamento, il contribuente potrà decidere se impugnare, laddove individui uno o più vizi di nullità, o pagare in unica soluzione o mediante piano di rateizzazione.

Il ricorso giurisdizionale andrà proposto, entro il termine di sessanta giorni, dinanzi al Giudice tributario competente territorialmente, ossia il Giudice nella cui circoscrizione ha sede l’Agente della riscossione che ha emesso la cartella di pagamento, se il credito per cui si procede riguarda tributi e i vizi contestati afferiscono esclusivamente all’atto riscossivo.

Laddove, invece, il contribuente intende contestare anche o esclusivamente vizi afferenti all’Ente creditore (Agenzia delle Entrate, Enti locali ecc.), dovrà prestare attenzione alla sede periferica di quest’ultimo, essendo in questo caso competente per territorio il Giudice tributario nella cui circoscrizione ha sede l’Ente creditore e non anche l’Agente della riscossione.

Se la cartella di pagamento riguarda, esclusivamente o congiuntamente, contributi previdenziali (Inps), l’opposizione andrà promossa dinanzi al Tribunale ordinario, in funzione di Giudice del lavoro, nella cui circoscrizione ha residenza, domicilio o sede legale (in caso di debitore persona giuridica) il debitore minacciato dell’imminente avvio dell’esecuzione forzata.

L’azione va promossa nel termine di venti o quaranta giorni a seconda che con il ricorso si sollevano vizi formali o sostanziali (merito).

Infine, se la cartella di pagamento riguarda sanzioni amministrative o violazioni al codice della strada, l’opposizione andrà promossa dinanzi al Giudice di Pace o al Tribunale, a seconda del valore della lite, nella cui circoscrizione ha residenza, domicilio o sede legale (in caso di debitore persona giuridica) il debitore minacciato dell’imminente avvio dell’esecuzione forzata.

L’azione, in tal caso, andrà promossa nel termine di trenta giorni dalla notificazione della cartella di pagamento.